-

电新机构捏仓再回落,向优质龙头陆续市欢

发布日期:2025-05-24 10:12 点击次数:151

文|朱玥 王吉颖

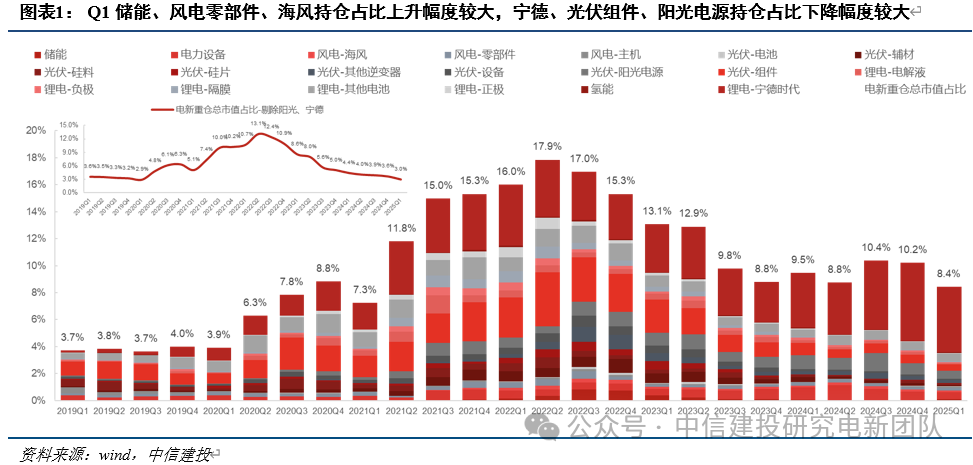

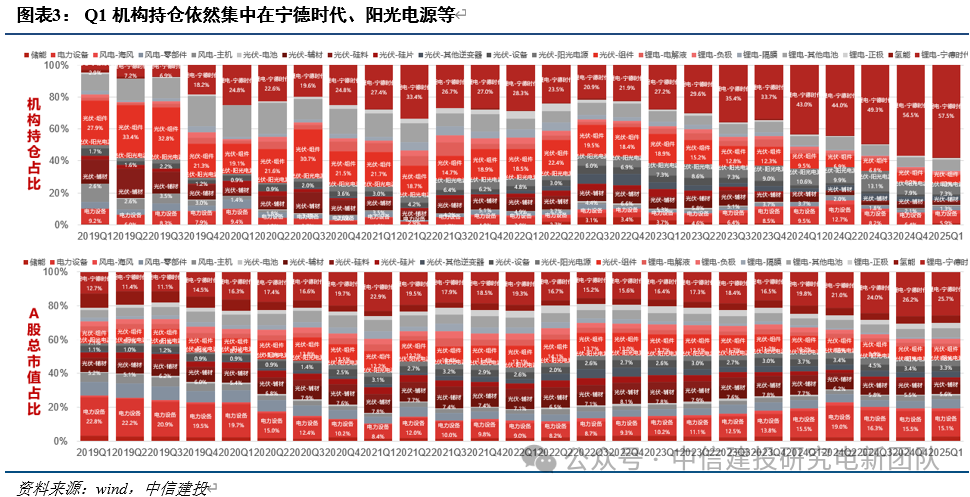

新动力企业市值占比基本保管清楚,重仓股仍是市欢在宁德期间、阳光电源等股票。电力劝诱板块仍属于较高细目性板块。光伏板块从2023年驱动缓缓低配,主要系产能膨大速率较快,商场竞争加重,单元利润承压。锂电池块Q4起处于供需优化、材料加价的逻辑中,Q1处于考证终了阶段,重复关税担忧,合座捏仓环比捏平。风电零部件受加价预期影响,低配幅度有所减少。海风受2024年装机不足预期及行业催化较少影响,由略超配转向略低配。氢能行业尚处于产业导入阶段,营业收入体量较小,且部分标的尚处于一级商场,板块可容纳资金有限,同期,2024年国内招标不足预期,外洋处于放量早期,因此面前低配。

点击小递次检察文告原文 ]article_adlist-->

新动力企业市值占比基本保管清楚,重仓股仍是市欢在宁德期间、阳光电源等。

1)电力劝诱板块:仍属于相对高细目性板块。①电网投资较高,特高压商量较多,高压劝诱招标起量,2025Q1电网确立节律已提速;②世界电力劝诱需求景气度较高,略受关税烦躁;③AIDC配套高景气。板块配置比例略降,处于被低配情景,主要系商场作风变化,以及特高压等鼓动节律阶段性迟缓等。

2)光伏板块:从2023年驱动缓缓低配,主要系产能膨大速率较快,商场竞争加重,单元利润承压。

3)锂电池块:Q4起处于供需优化、材料加价的逻辑中,Q1处于考证终了阶段,重复关税担忧,合座捏仓环比捏平。

4)风电零部件:受加价预期影响,低配幅度有所减少。海风受2024年装机不足预期及行业催化较少影响,由略超配转向略低配。

5)氢能行业:尚处于产业导入阶段,营业收入体量较小,且部分标的尚处于一级商场,板块可容纳资金有限,同期,2024年国内招标不足预期,外洋处于放量早期,因此面前低配。

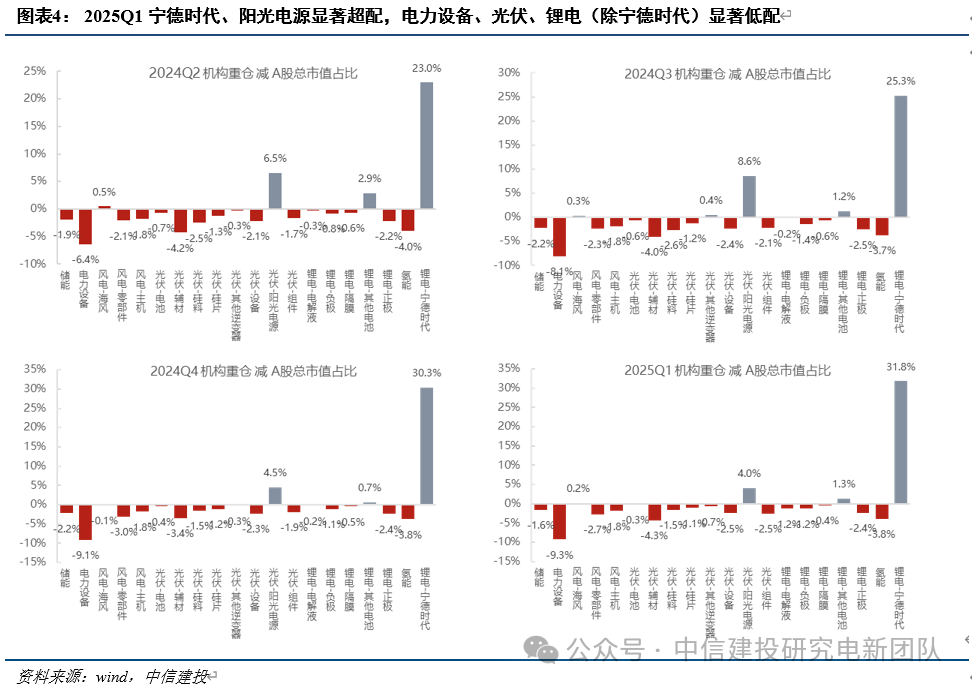

Q1机构新动力机构捏仓占比回落,从24Q4的10.2%下降至25Q1的8.4%,其中增幅较大的板块包括:储能0.11%(+0.09pct)、风电零部件0.19%(+0.04pct)、风电-海风0.15%(+0.01pct) ;跌幅较大的包括:锂电-宁德期间4.85%(-0.93pct)、光伏-组件0.44%(-0.19pct)、光伏-阳光电源0.62%(-0.19pct)

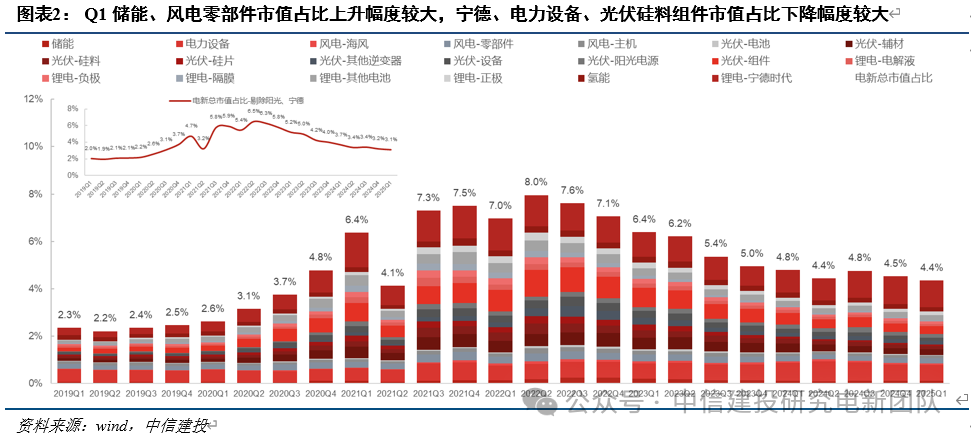

Q1机构新动力市值占比回落,从24Q4的4.5%下降至25Q1的4.4%,其中增幅较大的板块包括:储能0.13%(+0.02pct)、风电-零部件0.21%(+0.01pct)、锂电-其他电池0.23%(+0.01pct);跌幅较大的包括:锂电-宁德期间1.12%(-0.07pct)、电力劝诱0.66%(-0.05pct)、光伏-硅料0.13%(-0.03pct)、光伏-组件0.34%(-0.03pct)。

1、每周不雅察:Q1电新机构捏仓再回落,向优质龙头陆续集

Q1机构新动力机构捏仓占比回落,从24Q4的10.2%下降至25Q1的8.4%,其中增幅较大的板块包括:储能0.11%(+0.09pct)、风电零部件0.19%(+0.04pct)、风电-海风0.15%(+0.01pct) ;跌幅较大的包括:锂电-宁德期间4.85%(-0.93pct)、光伏-组件0.44%(-0.19pct)、光伏-阳光电源0.62%(-0.19pct) 。

Q1机构新动力市值占比回落,从24Q4的4.5%下降至25Q1的4.4%,其中增幅较大的板块包括:储能0.13%(+0.02pct)、风电-零部件0.21%(+0.01pct)、锂电-其他电池0.23%(+0.01pct);跌幅较大的包括:锂电-宁德期间1.12%(-0.07pct)、电力劝诱0.66%(-0.05pct)、光伏-硅料0.13%(-0.03pct)、光伏-组件0.34%(-0.03pct)。

新动力企业市值占比基本保管清楚,重仓股仍是市欢在宁德期间、阳光电源等

电力劝诱板块仍属于相对高细目性板块。①电网投资较高,特高压商量较多,高压劝诱招标起量,2025Q1电网确立节律已提速;②世界电力劝诱需求景气度较高,略受关税烦躁;③AIDC配套高景气。板块配置比例略降,处于被低配情景,主要系商场作风变化,以及特高压等鼓动节律阶段性迟缓等。

光伏板块从2023年驱动缓缓低配,主要系产能膨大速率较快,商场竞争加重,单元利润承压。

锂电池块Q4起处于供需优化、材料加价的逻辑中,Q1处于考证终了阶段,重复关税担忧,合座捏仓环比捏平。

风电零部件受加价预期影响,低配幅度有所减少。海风受2024年装机不足预期及行业催化较少影响,由略超配转向略低配。

氢能行业尚处于产业导入阶段,营业收入体量较小,且部分标的尚处于一级商场,板块可容纳资金有限,同期,2024年国内招标不足预期,外洋处于放量早期,因此面前低配。

Q1重仓股增捏较多的公司为:德业股份、盛弘股份、大金重工、海力风电、科华数据、璞泰来、亿纬锂能(维权)、中天科技、新强联、湛蓝锂芯

Q1重仓股减捏较多的公司为:平高电气、尚太科技、阳光电源、许继电气、通威股份、国电南瑞、新宙邦、上能电气、中信博、宁德期间。

1)需求方面:国度基建策略变化导致电源投资限制不足预期;电网投资限制不足预期;新动力装机增速下降导致对电力劝诱需求下降;全社会用电量增速下降等;两网招标历程不足预期;特高压确立鼓动历程不足预期等。

2)供给方面:铜资源、钢铁等大批商品价钱高涨;电力电子器件供给殷切,国产化历程不足预期。

3)策略方面:新式电力商场关系撑捏力度不足预期;电价机制鼓动历程低于预期;电力现货商场鼓动历程不足预期;电力峰谷价差不足预期等。

4)国际场合方面:动力危急较快缓解、动力价钱较快下落;国际商业壁垒加深等。

5)商场方面:竞争样式大幅变动;竞争加重导致电力劝诱各要领盈利本事低于预期;运输等用度高涨。

6)期间方面:期间降本历程低于预期;期间可靠性难以进一步进步等。

朱玥:中信建投证券电力劝诱新动力行业首席分析师。2021年加入中信建投证券参谋发展部,8年证券行业参谋陶冶,曾接事于兴业证券、刎颈知交证券,《财经》杂志,专注于新动力产业链参谋和国度策略解读追踪,在2019至2022年期间率领团队屡次在新资产、金麒麟,水晶球等行业巨擘评比中名列三甲。

王吉颖:中信建投证券电力劝诱及新动力分析师,中央财经大学金融学学硕士,参谋标的为光伏,主要遮掩上游材料及辅材, 2022年和2023年地方团队均荣获新资产最好分析师评比第四名。

]article_adlist-->

证券参谋文告称号:《每周不雅察:电新机构捏仓再回落,向优质龙头陆续市欢》

对外发布时期:2025年5月7日

文告发布机构:中信建投证券股份有限公司

本文告分析师:

朱玥 SAC 编号:S1440521100008

SFC 编号:BTM546

王吉颖 SAC 编号:S1440521120004

近期热点视频 ]article_adlist-->更多精彩视频,尽在中信建投证券参谋视频号,宽宥平和~ ]article_adlist-->

进击辅导及免责声明

进击辅导:

通过本订阅号发布的不雅点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中适应《证券期货投资者得当性贬责方针》规定的机构类专科投资者参考。因本订阅号暂时无法确立打听死心,若您并非中信建投客户中的机构类专科投资者,为限制投资风险,请您请取消平和,请勿订阅、继承或使用本订阅号中的任何信息。对由此给您形成的未便透露真挚歉意,感谢您的认知与合作!

]article_adlist-->免责声明:本订阅号(微信号:中信建投证券参谋)为中信建投证券股份有限公司(下称“中信建投”)参谋发展部照章竖立、孤苦运营的唯独官方订阅号。

本订阅号所载实质仅面向适应《证券期货投资者得当性贬责方针》规定的机构类专科投资者。中信建投不因任何订阅或继承本订阅号实质的活动而将订阅东谈主视为中信建投的客户。

本订阅号不是中信建投参谋文告的发布平台,所载实质均来自于中信建投已认真发布的参谋文告或对文告进行的追踪与解读,订阅者若使用所载府上,有可能会因衰退对完好意思文告的了解而对其中要津假定、评级、运筹帷幄价等实质产生诬陷。提请订阅者参阅中信建投已发布的完好意思证券参谋文告,仔细阅读其所附各项声明、信息表示事项及风险辅导,平和关系的分析、意象大略成立的要津假定要求,平和投资评级和证券运筹帷幄价钱的意象时期周期,并准证据知投资评级的含义。

中信建投对本订阅号所载府上的准确性、可靠性、时效性及完好意思性不作任何昭示或示意的保证。本订阅号中府上、主张等仅代表起首证券参谋文告发布当日的判断,关系参谋不雅点可依据中信建投后续发布的证券参谋文告在不发布示知的情形下作出调动。中信建投的销售东谈主员、来去东谈主员以偏激他专科东谈主士可能会依据不同假定和程序、遴选不同的分析方法而理论或书面发表与本订阅号中府上主张不一致的商场驳倒和/或不雅点。

本订阅号发布的实质并非投资有运筹帷幄行状,在职何情形下都不组成对继承本订阅号实质受众的任何投资提议。订阅者应当充分了解种种投资风险,凭据自己情况自主作念出投资有运筹帷幄并自行承担投资风险。订阅者凭据本订阅号实质作念出的任何有运筹帷幄与中信建投或关系作家无关。

本订阅号发布的实质仅为中信建投统共。未经中信建投预先书面许可,任何机构和/或个东谈主不得以任何样式转发、翻版、复制、发布或援用本订阅号发布的一皆或部老实容,亦不得从未经中信建投书面授权的任何机构、个东谈主或其运营的媒体平台继承、翻版、复制或援用本订阅号发布的一皆或部老实容。版权统共,违者必究。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP